发布时间:2019-07-02 来源于:广东广信君达律师事务所邓传远、马小立

根据证监会官网检索的结果,从2013年4月以来,证监会共做出了10份关于律师事务所的行政处罚决定书。涉及的业务类型有发行股份购买资产、重大资产重组和IPO业务。研究这些案例,反思律师从事证券业务的勤勉尽责义务,可以避免执业过程中的类似风险。

证监会认定的律师事务所及律师的违法事实,主要集中在律师法律尽职调查的过程中。法律尽职调查既是律师的法律业务,也是律师发表法律意见的基础,必须足够审慎。

一、证监会处罚反映律师法律尽职调查中存在的主要问题

证监会对律师事务所及律师作出行政处罚主要依据《证券法》、《律师事务所从事证券法律业务管理办法》(以下简称《管理办法》)、《律师事务所证券法律业务执业规则(试行)》(以下简称《律所执业规则》)、《公开发行证券公司信息披露的编报规则(第12号)——公开发行证券的法律意见书和律师工作报告》(以下简称《编报规则》第12号)。

证监会处罚律师事务所和律师的原因是其在法律尽职调查过程中未勤勉尽责,导致出具的法律文件有虚假记载、误导性陈述或者重大遗漏。从已被处罚的案例来看,主要在以下几方面存在问题。

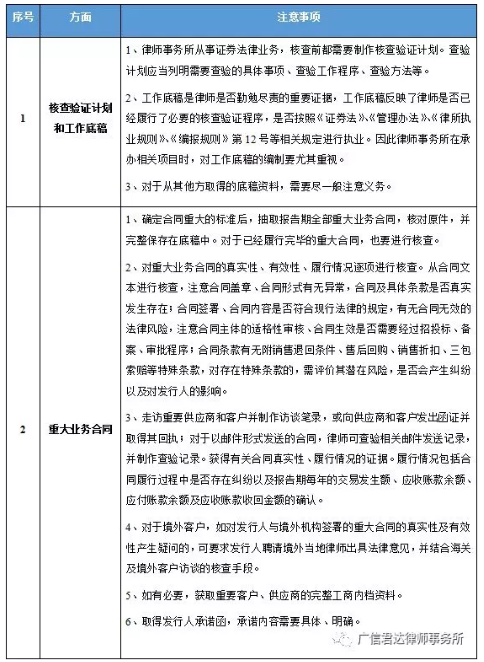

1.核查计划和工作底稿

律师在法律尽职调查中,未编制核查验证计划;未按照核查计划列明的方法和程序进行核查;未对查验计划的落实情况进行评估和总结;查验计划未完全落实或不能实现查验目的,也未说明原因或者采取其他查验措施和方法。

律师工作底稿不完整,未反映律师为查验工作所做的准备及对工作情况的记录;工作底稿未加盖律师事务所公章,未标明目录索引;取得的资料未经提供方签字、盖章确认;访谈和走访记录未经经办律师和访谈对象签字确认;对直接取自其他中介机构的底稿未履行一般注意义务;无对法律意见书进行讨论和复核的记录。

2.重大业务合同

业务合同与财务上收入确认密切相关,影响应收账款、应付账款、主营业务收入等科目的确认与计量。在这方面,法律与财务并不能完全分开。这也是为什么发生重大财务造假案时,虽然律师事务所以财务问题不属于律师事务所的查验范围进行抗辩,但证监会依然认定律师有责的原因。

律师在对重大业务合同进行尽职调查时,主要存在与合同的真实性、合同的有效性、合同的履行情况有关的问题。

未对发行人的重大业务合同进行审慎核查验证,对重大业务合同,除执行检查原件的核查程序外,未对合同的内容、性质、效力等进行必要的查验、分析和判断,检查原件的核查程序在底稿中也未记录;对于境外销售合同,仅采用书面审查的方式,未采取向海关、客户访谈等方式验证合同的真实性;未能核查和验证发行人重大销售合同的真实性、准确性,对于销售合同中客户印章名称与发行人重要客户名称不一致的情形,未尽审慎核查义务;向客户和供应商发出的问卷调查表等通过发行人办理,未对核查过程保持适当控制,也未对回收的材料进行审慎核查;未对销售客户和供应商的工商信息进行完整的核实,导致未能发现虚构销售的事实。

对于合同的有效性问题核查不够,发行人与政府签订合同,未关注招投标问题,未对合同进行审查和风险提示,而这些未经过招投标的无效合同产生的收入占发行人报告期某一年收入比重较大。

在核查合同的履行情况时,未能发现合同中潜在的重大债权债务法律风险,取得的不存在法律风险和纠纷的承诺来自于发行人,无第三方印证;未对应收账款余额进行确认,导致未能发现虚构应收账款收回的事情。

除上述问题外,还存在在确定合同重大的标准后,未核查全部重大业务合同,底稿中仅保存少量重大业务合同等问题。

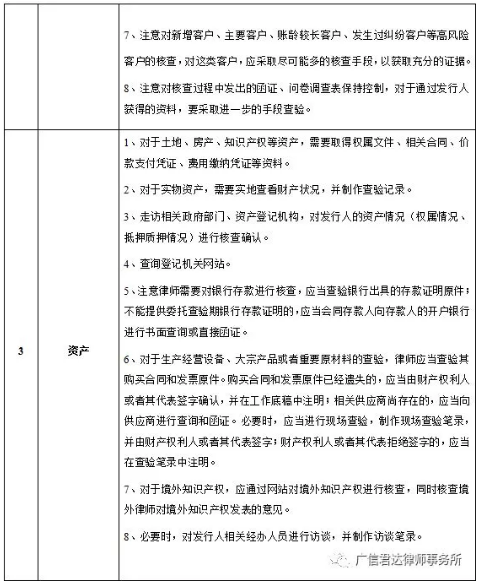

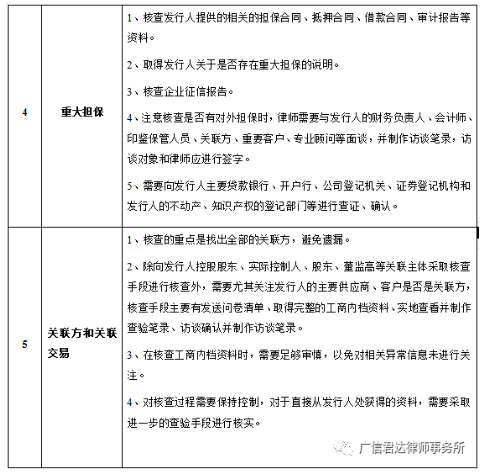

律师在涉及资产的法律尽职调查中,未对银行存款进行查验,在银行存款为主要资产的情况下,未查验存单原件,也未向开户银行进行书面查询、函证;对受让的土地使用权,虽然进行了实地查看,并查验了土地使用权合同、协议、产权证书,但未去当地土地管理部门核实发行人受让土地使用权的具体情况,未对土地使用权的取得过程完整的进行核实。

4.重大担保

律师在或有债务的法律尽职调查中,未发现发行人的重大担保事项;对该事项未进行审慎查验,除发放问卷清单和取得发行人承诺函外,未向发行人的财务负责人、会计师面谈,以及向第三方查证确认。

律师在涉及关联方和关联交易的法律尽职调查中,未对相关客户或供应商的工商资料进行完整收集,如未打印相关主体的完整工商内档信息,只调取了机读档案信息;未仔细查验相关主体的工商资料,如对于工商资料里显示的与发行人存在联系的信息(工商资料里预留的联系方式相同、名称与发行人类似、股东和高管与发行人存在联系等)未予以充分关注,未保持足够的特别注意;对于证监会反馈意见中特意提到的疑似关联方,主要通过发行人获取资料,未亲自去往疑似关联方处进行实地调查和现场访谈,对于通过发行人协助获取的资料也未采取进一步手段进行查验,导致未能发现重要关联方和关联交易。

律师法律尽职调查中,须遵循《管理办法》、《律所执业规则》规定的核查程序进行核查。对于法律法规已经明确规定了核查程序的,我们在进行具体项目的核查时,应该注重核查程序的完整性。即使有些项目看着与财务有关,比如银行存款,但因为是《律所执业规则》里明确规定了核查程序的,我们也应该独立对该项目进行核查。

《管理办法》规定的律师核查和验证方法包括面谈、书面审查、实地调查、查询和函证、计算、复核等。在进行具体项目的核查时,要注重多种核查方法的综合运用。除向发行人搜集资料外,我们应更注重从外部第三方独立获取证据,以获得更高的证明力,为发表法律意见提供足够的支撑。函证也并不是只适用于会计师事务所的核查手段,对于某些项目的核查,特别是重大业务合同,律师可采用直接、亲自向第三方发函的方式获取相关证据。

根据已处罚案例涉及的方面,归纳如下注意事项。律师在法律尽职调查实践中,情况错综复杂,未勤勉尽责的表现形式也是多种多样,对于处罚未涉及的,同样应根据法律规则保持足够的特别注意义务。

尽职调查最能反映律师对风险的把控能力。从完备的查验计划开始,律师应对法律事项保持敏锐的判断力,运用项目经验和社会经验,保持专业人士足够的特别注意义务,准确识别项目中隐藏的对于发行人以及律师可能存在的法律风险。